Los principales gobiernos y bancos centrales de todo el mundo, están trabajando en el desarrollo de monedas digitales. A pesar de que las grandes potencias puedan desarrollar la suya propia, los países que son más independientes, deberán de contratar a empresas privadas para su desarrollo y adopción.

Las mejores empresas de CBDC.

Algunas empresas que se dedican al mundo blockchain, están empezando a ofrecer estos servicios y tecnologías. Y son las siguientes:

Circle.

![]()

Se trata de una empresa estadounidense y es pionera en el desarrollo stablecoins. En este caso, son los creadores de USDC, una versión del dólar digital. También han creado una versión digital del euro, llamada EURC. Algunos bancos como Nubank (Brasil) están en proyectos conjuntos, para trabajar con el dólar digital de Circle, con el posible objetivo de lograr un alcance de hasta 85 millones de clientes en Brasil.

Empresas como Stripe (Una de las pasarelas de pagos más grandes del mundo) o Yellow Card (1.4 millones de usuarios en África) Ya trabajan con la integración tecnológica de esta empresa. En el caso de Yellow Card, es interesante, porque los africanos puedes escapar de la inflación de sus divisas, pasándolas a USDC, en cuestión de segundos.

Circle planea salir a bolsa, por lo que cualquier interesado en invertir en CBDC podrá hacerlo, con tan solo comprar acciones de Circle.

- Capitalización: $9 mil millones aprox.

- Sede: Boston (USA)

- 💰Invertir: Click aquí para invertir.

Ripple.

![]()

No solo se trata de una empresa pionera en el desarrollo de divisas digitales, también lo son en el mundo blockchain, en general. La criptomoneda de Ripple (XRP) es denominada la “Criptomoneda de los bancos” por sus grandes alianzas y bancos, implicados en el desarrollo de su tecnología y servicios.

Gobiernos como el de Georgia o República de Palau, tienen proyectos conjuntos para la creación de CBDC para sus bancos centrales. Ripple también ha adquirido empresas como Metaco o Standard Custody & Trust. En el caso de Metaco, trabajan con bancos como BBVA, ofreciéndoles el servicio de custodia de sus cripto activos.

Metaco está en Suiza y algunos de sus clientes son Societe Generale, BBVA Suiza, Fidelity Investments y Paxos, entre otros. Hay que recalcar, que Fidelity Investments es una de las empresas más grandes del mundo de gestión de fondos de inversión y planes de pensiones, por lo que su relación comercial con esta empresa, puede dar paso a la creación de proyectos muy ambiciosos.

¿Te interesa invertir en Ripple? Cualquiera puede comprar su token (XRP) en las principales plataformas de inversión o incluso desde neobancos. Las buenas noticias de Ripple, suelen estar correlacionadas con el precio de su token. Recientemente, han lanzado un dólar digital. Este se llama RLUSD.

- Capitalización: $10 mil millones aprox.

- Sede: California (USA)

- 💰Invertir en Ripple: Click aquí para invertir en Ripple.

JPMorgan Chase.

![]()

Este banco, que es uno de los más grandes del mundo y existe desde el año 1799. Ha creado su propia red blockchain, sin depender de terceros. JPM Coin, permite a los clientes del banco y al propio banco, realizar transferencias más rápidas y con menos costes. Realmente es una stablecoin, que está unida al valor del dólar.

El nombre de la red blockchain de JPMorgan Chase, es Onyx. En su web oficial, también podemos observar que uno de los objetivos que tienen es la tokenización de activos de inversión.

No sería nada extraño, que en el caso de que los gobiernos decidieran crear sus propias CBDC, eligieran a JP Morgan Chase, como uno de los desarrolladores de sus proyectos, ya que este banco, es pionero en casos de uso real, superando más de mil millones de dólares en transferencias con JPM Coin.

JPMorgan Chase, cotiza en bolsa y está teniendo muy buenos resultados últimamente. Cualquier particular o empresa, puede adquirir acciones de esta empresa financiera.

- Capitalización: $480 mil millones aprox.

- Sede: New York (USA)

- 💰Invertir en JP Morgan: Click aquí para invertir en JPMorgan Chase.

Consensys.

![]()

Es una de las empresas más importantes del mundo Blockchain, siendo los creadores y propietarios, de la tecnología de Metamask. Cuando se trata de integrar soluciones Web3 en plataformas o aplicaciones, la tecnología de Consensys es una de las más seguras y empleadas para ello.

Consensys está participando en proyectos de desarrollo de CBDC, como por ejemplo con el Banco de Pagos Internacionales o con la empresa de Mastercard. En algunos de estos proyectos, trabaja conjuntamente con Ripple. También hay noticias del año 2022, que hablan sobre su relación con Visa en proyectos similares.

Consensys no parece que esté buscando ser una empresa específica sobre CBDC. Parecen estar más enfocados en su tecnología web3. Sin embargo, sus relaciones comerciales y participaciones en proyectos de CBDC, hacen que siga presente en esa rama de la industria.

- Capitalización: $3 mil millones aprox.

- Sede: New York (USA)

- 💰Invertir: Click aquí para invertir.

IBM.

![]()

Llevan varios años sin estar presentes en noticias sobre el tema, sin embargo han presentado patentes que han sido publicadas en el 2023, relacionadas con sistemas de CBDC. Además de ser una de las empresas más avanzadas en la implantación de la tecnología de Hyperledger Fabric y su combinación con los servidores cloud de IBM.

En 2019, crearon su propio proyecto blockchain, junto a la tecnología de Stellar. Que permite realizar transferencias internacionales en cuestión de segundos y con menores costes. Este servicio recibe el nombre de IBM Blockchain World Wire, siendo la principal competencia de JPM Coin y RippleNet. Algunas noticias dicen que más de 40 bancos, están empleando esta tecnología para realizar transferencias transfronterizas.

Una de las mayores ventajas de IBM, es que muchos bancos, empresas y gobiernos, ya emplean sus servicios como empresa tecnológica. De forma que solamente tienen que ofrecerles su nuevo servicio blockchain, a entidades que ya confían en IBM desde hace años, satisfechas con sus servicios.

- Capitalización: $138 mil millones aprox.

- Sede: New York (USA)

- 💰Invertir en IBM: Click aquí para invertir en IBM.

En su página oficial es posible ver, que siguen ofreciendo su servicio para las empresas que estén interesadas en ello.

IBM cotiza en bolsa, por lo que cualquier persona o empresa, puede invertir en esta empresa.

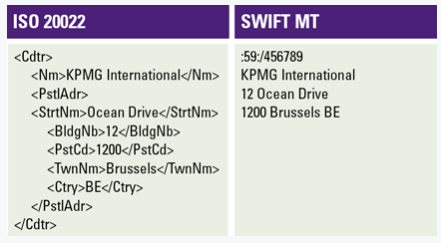

¿En qué consiste ISO 20022?

Se trata de un estándar de mensajes financieros que siguen los bancos para hacer las transacciones. Este estándar es muy reciente, porque los bancos lo están empezando a implantar en la actualidad. Está basado en el lenguaje de marcas de XML.

Hay proyectos blockchain como Ripple o Stellar, que son miembros de ISO 20022. Otros proyectos como Cardano y Hedera, también están demostrando ser compatibles con este estándar.

Cada transferencia bancaria o transacción, podrá ir acompañada de etiquetas XML, con la información de la transferencia. Por lo que será más fácil de interpretar por distintos tipos de software, relacionados con el procesamiento de pagos, seguridad informática, análisis de datos o Inteligencia Artificial, mejorando la seguridad, disminuyendo errores, aumentando la velocidad y mejorando la eficacia en la detección de transferencias sospechosas, con menos falsos positivos.

Dentro de una misma transacción, podrán ir varias transferencias bancarias a la vez. Gracias al uso de la etiqueta: <TransactionGroup>.

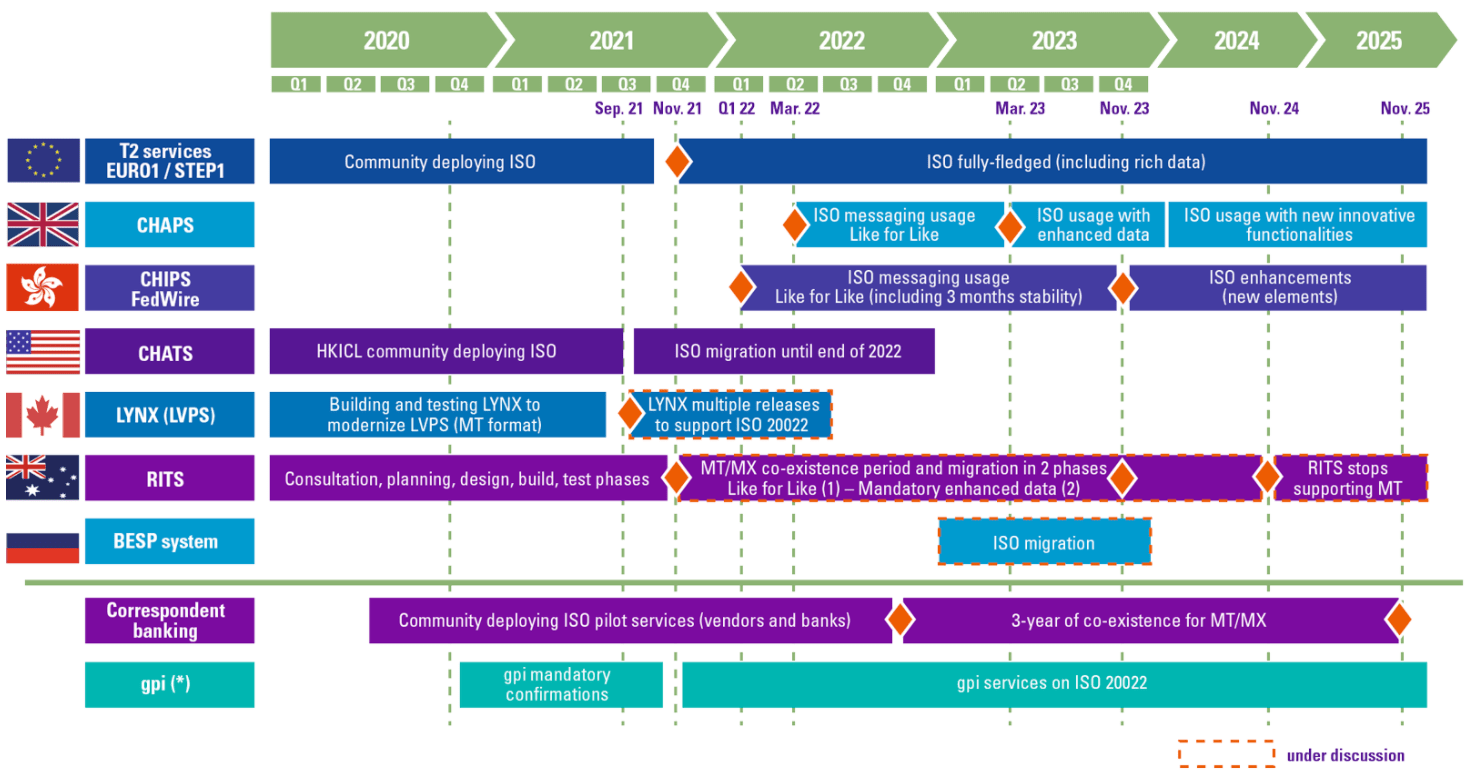

Adopción de ISO 20022 a nivel mundial:

¿Qué países llevan la delantera en las CBDC?

Algunos países ya tienen sus divisas digitales en fases muy avanzadas. Son los siguientes:

China (Yuan Digital)

Con las siglas e-CNY, ya existe y se puede pagar con yuanes digitales en China. El Yuan digital es compatible con pulseras inteligentes y hardware, para emplear como monedero o medio de pago. Incluso se puede pagar con yuanes digitales, sin corriente eléctrica. También es compatible con la WeChat, la aplicación más usada de China.

Una cosa muy criticada del Yuan Digital, es que tiene la capacidad de “caducar“, de forma que se podría añadir la característica de que se tenga que consumir hasta “x” fecha, para aumentar el consumo y dificultar el ahorro en divisas. Sin embargo, de momento no se está implantando esa función a los consumidores.

Bahamas (Sand Dollar)

Es el primer país en tener una moneda digital, de forma oficial. Emplea la tecnología blockchain de Hyperledger Fabric, que se trata de un proyecto blockchain de Linux. Esta tecnología también está entre las favoritas de IBM, para ofrecer sus servicios blockchain.

El gobierno de Bahamas, ha ofrecido incentivos a sus habitantes y negocios, para que utilicen esta nueva tecnología de pagos, como descuentos, reembolsos y premios. Con la facilidad de realizar pagos, leyendo códigos QR.

Objetivos de Sand Dollar: mayor velocidad en pagos, menos discriminación (Monederos digitales para menores de edad o inmigrantes) y disminuir la evasión de impuestos.

Esta CBDC, tiene su propia web oficial llamada Sanddollar.bs, con todo tipo de información y recursos.

La Unión Europea (Euro Digital)

El Banco Central de la Unión Europea, también desarrolla su propia CBDC. En la web oficial del Banco Central Europeo, hay bastante información y documentación sobre esta moneda digital. Las fuentes oficiales no publican, de momento, el tipo de tecnología que emplea, sin embargo es posible que utilice la tecnología DLT.

La implantación del Euro Digital, está siendo muy debatida y no está clara de momento. Ya que se argumentan efectos perjudiciales para la privacidad, posibles efectos negativos para la industria financiera y pocas mejoras para el estilo de vida en general. Es decir, que realmente no sea tan necesario el euro digital.

Otros países que tienen monedas digitales en fase muy avanzadas: Suecia, Jamaica, Nigeria y Palau.

¿Qué desventajas tienen las CBDC?

- Menor privacidad: según la mayoría de gente, esto permitirá a los gobiernos, controlar los gastos de sus ciudadanos y poner límites de gasto. A pesar de que por ejemplo la Unión Europea, argumente que quiere que su CBDC mantenga unos mínimos de privacidad, la desconfianza de la población es real. En Bahamas, por ejemplo, se puede crear un monedero digital sin identificación, siempre que este no supere los $500 de ahorro o $1.500 de gastos al mes.

- Dinero que caduca o límites de ahorro: si quieres ahorrar, puede llegar a ser una desventaja. Ya que si el monedero digital tiene un máximo de ahorro, las CBDC podrían tener la posibilidad de caducar, para aumentar el consumo o simplemente no dejar ahorrar hasta ciertas cantidades.

- Límites de retirada: en el caso de que se quiera convertir de CBDC a efectivo, también puede tener límites o no existir la posibilidad. Según los gobiernos, para ellos es una ventaja, ya que evita la aparición de crisis de corralitos.

- Efectos negativos en la industria financiera: la eliminación de intermediarios como por ejemplo las empresas de tarjetas de crédito o determinados servicios bancarios, podrían tener pérdidas económicas y crear miles de despidos, dejando a trabajadores del sector financiero sin empleo. Esta es una de las mayores desventajas que le veo para su adopción, ya que la banca tiene mucho poder en la sociedad y mucha gente vive de esto.

- Podrían ser hackeadas: a pesar de que una de las prioridades, durante su creación, es que tengan la máxima seguridad posible. El hecho de estar basadas en sistemas informáticos, abre la posibilidad a que puedan tener brechas de seguridad.

- Demasiado poder para los bancos centrales: al tener un mayor poder sobre la masa monetaria, en manos incorrectas puede crear manipulación económica o abuso de poder. Incluso a pesar de que se tengan buenas intenciones, los grandes cambios pueden tener efectos demasiado radicales.

¿Van a sustituir al dinero en efectivo por completo?

La desaparición del dinero en efectivo, depende en mayor proporción del tipo de CBDC que se empleen en cada país. Habrá países que quieran un sistema híbrido, mientras que otros quieran pasarse a un sistema totalmente digital.

En la Unión Europea, el Banco Central Europeo, argumenta que prefiere un sistema en el que el efectivo siga existiendo. Sin embargo, en la actualidad, ya existen límites de pago en efectivo en determinados países, como por ejemplo en España, Francia o Italia, con límites muy exigentes, de por ejemplo 1.000€. Con un gran descontento, entre la población.

En Estados Unidos, determinados políticos han prometido a sus votantes, que con ellos no existirán las CBDC. Por lo que, si también es aplicado a otros países, podría darse el caso, de que esta tecnología solo se usara para pagos internacionales o con uso voluntario.

Mi opinión personal.

![]()

Mi opinión respecto a invertir en las CBDC (No es un consejo financiero) Es que, siendo un sector que todavía está en desarrollo, es posible que pueda llegar a ser muy rentable, invertir en empresas que ya están empleando este tipo de tecnologías para su beneficio propio o trabajando en grandes proyectos. Como es el caso de JPMorgan Chase, que tienen esta tecnología en una etapa muy madura o en empresas como Ripple, que ya tienen creada una gran estructura internacional.

Además de ver esta tecnología como inversor. Como profesional tecnológico, también puede ser de gran rentabilidad, dominar tecnologías como la de Hyperledger Fabric o tecnología blockchain en general, como es la creación de contratos inteligentes o tokenización de activos.

Leer este artículo en inglés: https://javierfinance.com/blog/how-to-invest-cbdcs/